저출산 대응을 위한 정부의 금융 정책 중 가장 파급력이 큰 '신생아 특례 디딤돌 대출'의 2026년 운용 기준이 구체화되었습니다.

특히 고소득 맞벌이 부부의 진입 장벽이었던 소득 요건이 부부 합산 2억 원으로 상향되면서, 사실상 소득 8분위 이상 가구까지 수혜 범위가 확대되었습니다. 본 포스팅에서는 2026년 변경된 소득·자산 요건과 1%대 금리 설계를 위한 우대금리 체계를 분석합니다.

1. 소득 및 자산 요건의 변화 (Income Criteria)

기존 1.3억 원의 소득 제한은 서울 및 수도권 대기업 맞벌이 부부에게는 '그림의 떡'과 같았습니다. 2026년 개편안의 핵심은 이 '소득 역차별' 해소에 있습니다.

- 소득 요건: 부부 합산 연 소득 2.0억 원 이하 (근로소득 원천징수영수증 또는 소득금액증명원 기준)

- 자산 요건: 순자산 가액 5.06억 원 이하 (부동산+금융자산+자동차-부채)

- 대상 주택: 주거 전용면적 85㎡ 이하 (읍·면 100㎡ 이하) 및 주택 평가액 9억 원 이하

✅ Analyst Note: 소득 요건은 대출 신청일 기준 '전년도 소득'을 기준으로 하므로, 2026년 신청 시 2025년 귀속 소득이 반영됩니다. 연말정산 확정 전이라면 전전년도 소득이 적용될 수 있으니 시점을 전략적으로 선택해야 합니다.

2. 금리 구조 및 우대금리 설계 (Interest Rate Structure)

신생아 특례대출의 금리는 [기본 금리 - 우대 금리] 구조로 결정되며, 특례 금리는 5년간 적용됩니다. (단, 1자녀 추가 시 5년 연장, 최장 15년)

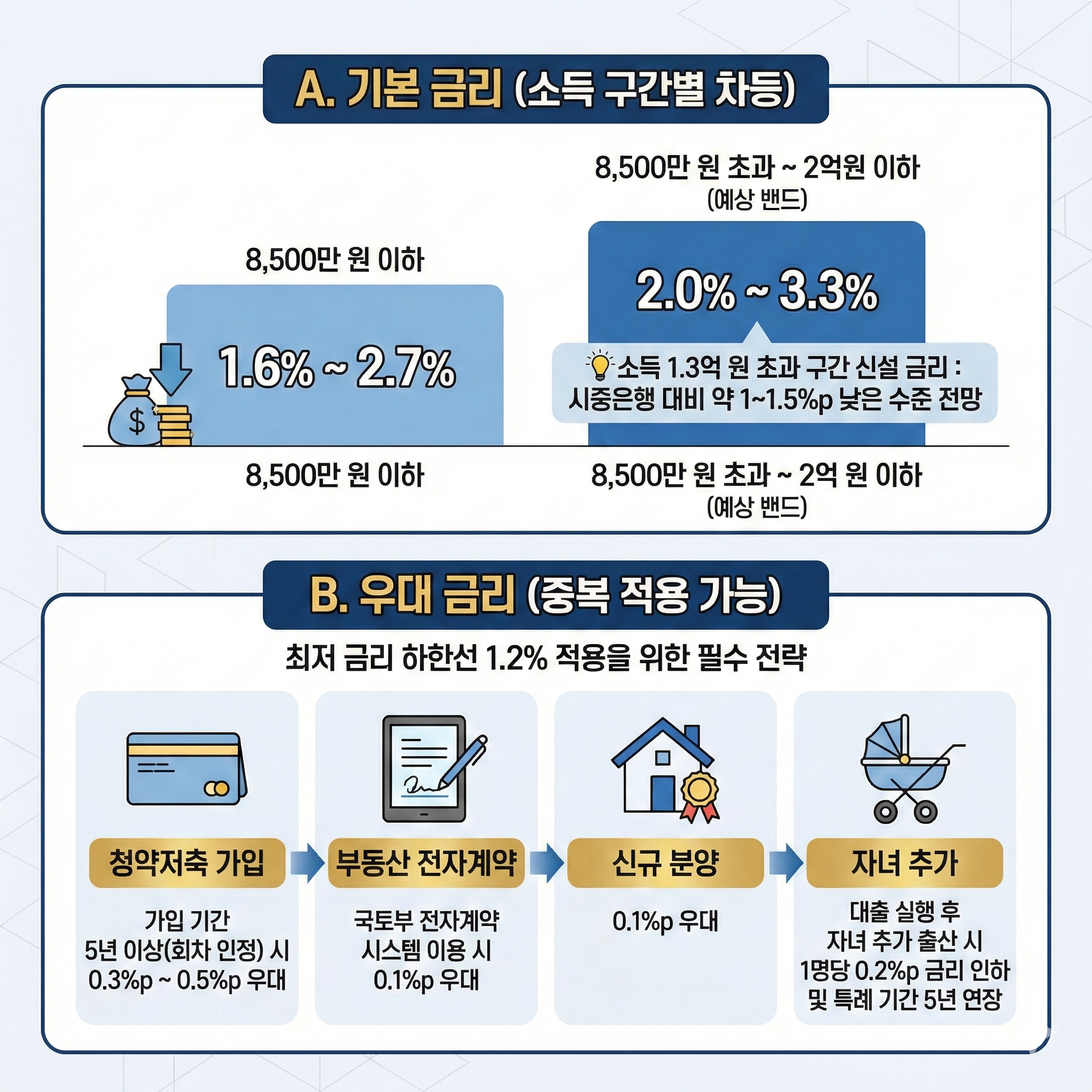

A. 기본 금리 (소득 구간별 차등)

- 8,500만 원 이하: 1.6% ~ 2.7%

- 8,500만 원 초과 ~ 2억 원 이하: 2.0% ~ 3.3% (예상 밴드)

- 소득이 1.3억 원을 초과하는 구간의 신설 금리는 시중은행 주담대 대비 약 1~1.5%p 낮은 수준으로 책정될 전망입니다.

B. 우대 금리 (중복 적용 가능) 최저 금리(하한선 1.2%) 적용을 위해서는 아래 항목을 적극 활용해야 합니다.

- 청약저축 가입: 가입 기간 5년 이상(회차 인정) 시 0.3%p ~ 0.5%p 우대

- 부동산 전자계약: 종이 계약서 대신 국토부 전자계약 시스템 이용 시 0.1%p 우대

- 신규 분양: 0.1%p 우대

- 자녀 추가: 대출 실행 후 자녀 추가 출산 시 1명당 0.2%p 금리 인하 및 특례 기간 5년 연장

3. LTV, DTI 적용 한도 및 유의사항

소득이 늘어난 만큼 대출 한도 산정 시 DTI(총부채상환비율) 여유분이 늘어나, 최대한도(4억 원)까지 대출받기가 수월해졌습니다.

- LTV (담보인정비율): 최대 70% (생애최초 주택 구입 시 80%)

- DTI (총부채상환비율): 60% 이내

- 대출 한도: 최대 4억 원

※ 1주택자 대환대출 요건: 1주택자도 기존 주택 담보대출을 상환하는 조건으로 신청 가능합니다. 단, 기존 주택의 등기 접수일로부터 3개월이 지났는지, 혹은 분양권 상태인지에 따라 자금 용도가 달라지므로 사전 확인이 필요합니다.

4. 결론 및 요약

2026년 신생아 특례대출은 "소득 제한의 족쇄가 풀렸다"는 점에 의의가 있습니다. 취득세 감면 혜택(최대 500만 원)과 결합할 경우, 주택 구입 초기 비용을 획기적으로 낮출 수 있는 마지막 기회일 수 있습니다.

자금 조달 계획을 세우는 예비 매수자라면, 본인의 DSR(총부채원리금상환비율)이 아닌 DTI가 적용된다는 이점을 활용하여 적극적인 레버리지 전략을 검토해 보시기 바랍니다.