청년도약계좌는 만 19~34세의 청년을 대상으로 하는 정부 지원 적금입니다.

5년간 매월 70만 원을 납입하면 정부로부터 지원금을 받고 비과세 이자소득을 누릴 수 있으며, 총 5,000만 원을 받을 수 있습니다.

청춘도약계좌에 관한 주요 관심사 중 하나는 이자율이었습니다.

이자율은 시간 경과에 따른 저축 증가를 결정합니다.

지난 8일 청춘도약계좌의 초기금리가 발표됐으며, 최종 금리는 오늘 14일에 발표됩니다.

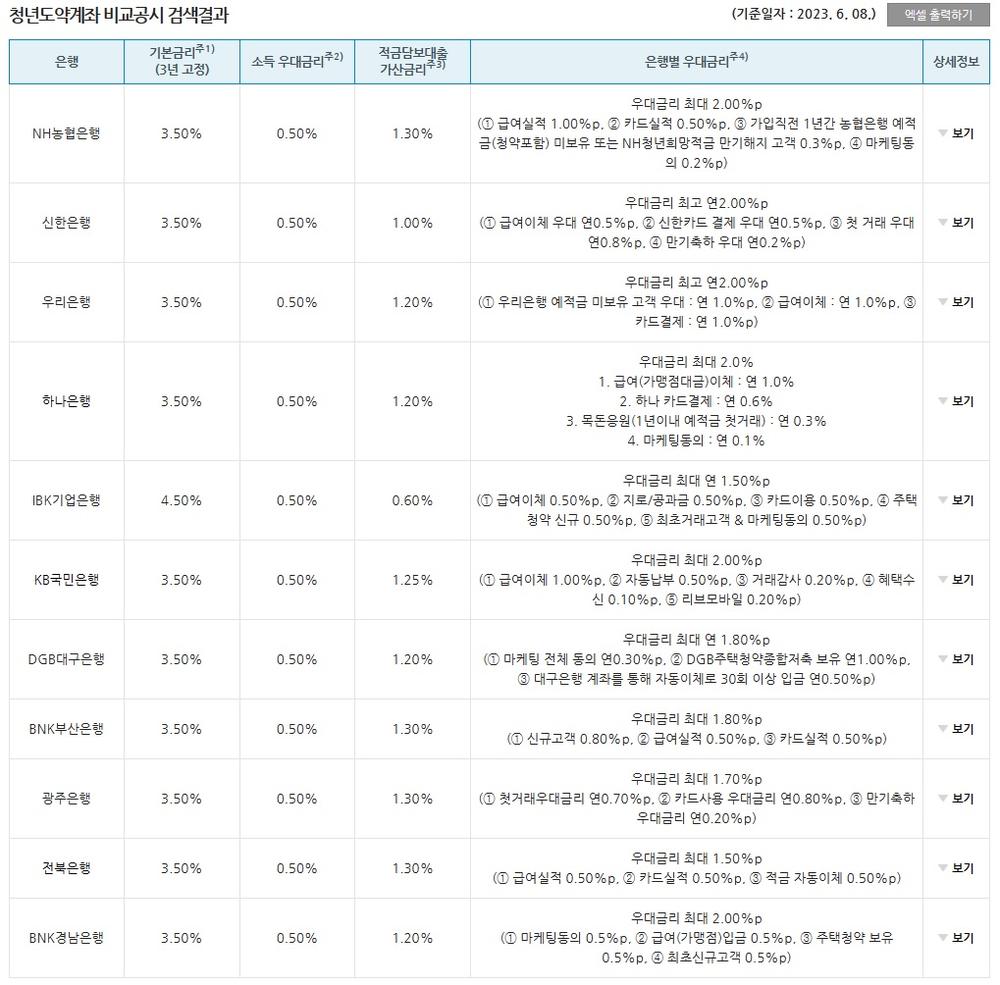

청년도약계좌 금리 비교공시

청년도약계좌에 참여하는 12개 금융기관의 공시이율은 전국은행연합회 홈페이지에서 확인할 수 있습니다.

청춘도약계좌를 비롯한 예금상품의 금리 비교를 제공합니다.

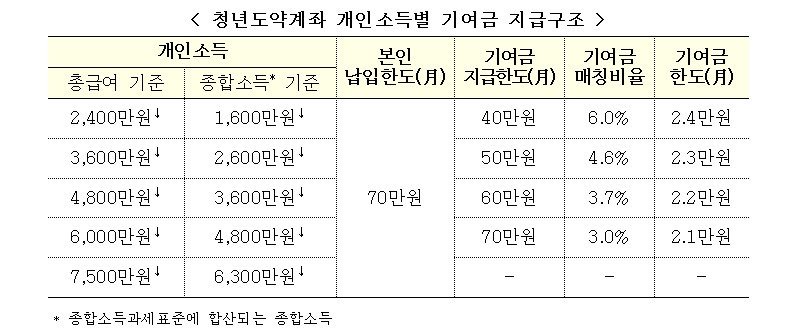

청년도약계좌 소득별 기여금

최대 6%의 이자율을 받으려면 특정 자격 기준을 충족해야 합니다.

여기에는 개인 소득 또는 가계 소득이 중위 개인 소득의 180% 미만(6천만 원 이하)이 포함됩니다.

이러한 조건이 충족되면 개인은 정부 기여금 및 이자 소득에 대한 세금 면제를 받을 수 있습니다.

다만, 개인 소득이 6,000만∼7,500만 원 미만이면 정부 출연금은 받지 못하지만, 이자소득은 비과세 혜택을 받습니다.

청년도약계좌 기본 이자율

기본 자격 요건을 충족하면 연 3.6%의 기본 이자율이 보장됩니다. 0.5%의 추가 우대금리를 받기 위해서는 매년 검토되는 총급여, 종합소득, 연말정산 사업소득과 관련된 특정 기준을 충족해야 합니다.

기본금리와 우대금리를 합산하면 연 6%의 금리로 저축이 가능합니다.

은행마다 우대금리 조건이 다를 수 있으므로 개인이 특정 카드를 사용하거나 급여 통장을 설정하는 등의 옵션을 고려하여 혜택을 극대화해야 합니다.

청년도약계좌 총금액 계산

이제 5년 동안 한 사람이 받게 될 총금액을 계산해 보겠습니다.

전체 기간 동안 연 6%의 고정 이율을 가정하면(최초 3년 이후에는 실제 이율이 변동될 수 있음) 계산은 다음과 같습니다.

원금 : 60개월간 월 70만 원 = 4,200만 원

이자 : 640만 원(면세)

국비 : 126만원(월 21,000원 x 60개월)

총액 : 약 5천만 원

우대금리 미수령, 변동금리 변동 등 다양한 요인에 따라 실제 결과와 다를 수 있습니다.

이 경우 최종 금액은 5,000만 원 미만일 수 있습니다.

그럼에도 불구하고 청춘도약계좌는 일반 은행 상품 예금에 비해 높은 금리, 이자소득에 대한 비과세, 정부 지원금 100만 원 추가 등의 장점이 있습니다다.

청년도약계좌 담보 대출

수익 극대화의 핵심 요소는 전체 5년 기간 동안 계정을 유지하는 것입니다.

결혼 비용과 같은 예상치 못한 재정적 필요가 있을 수 있습니다.

정부는 이러한 우려를 해소하기 위해 청년도약계좌를 담보로 대출을 제공함으로써 가입자들이 긴급한 재정 지원이 필요할 때 자금을 이용할 수 있도록 할 계획입니다.

(첫 번째 표를 다시 확인해보면 적금 담보 대출 가산금리를 확인할 수 있습니다)

결론적으로 청춘도약계좌는 청년들에게 매력적인 혜택과 함께 목돈을 마련할 기회를 제공합니다.

자격 기준, 이자율 및 잠재적인 삶의 변수를 고려하여 청춘도약계좌 가입을 현명하게 고려해보길 바랍니다.

함께 보면 좋은 글 <청년지원사업>

https://thetablesetter.tistory.com/197

서울 경기 부산 청년지원사업

정부의 청년 지원 사업이 다양합니다. 그리고 지자체별 지원사업 역시 다양합니다. 서울 경기 부산의 지원 사업을 모아봤습니다. 서울 청년 지원사업 1. 청년 월세 지원 사업 청년을 대상으로 월

thetablesetter.tistory.com